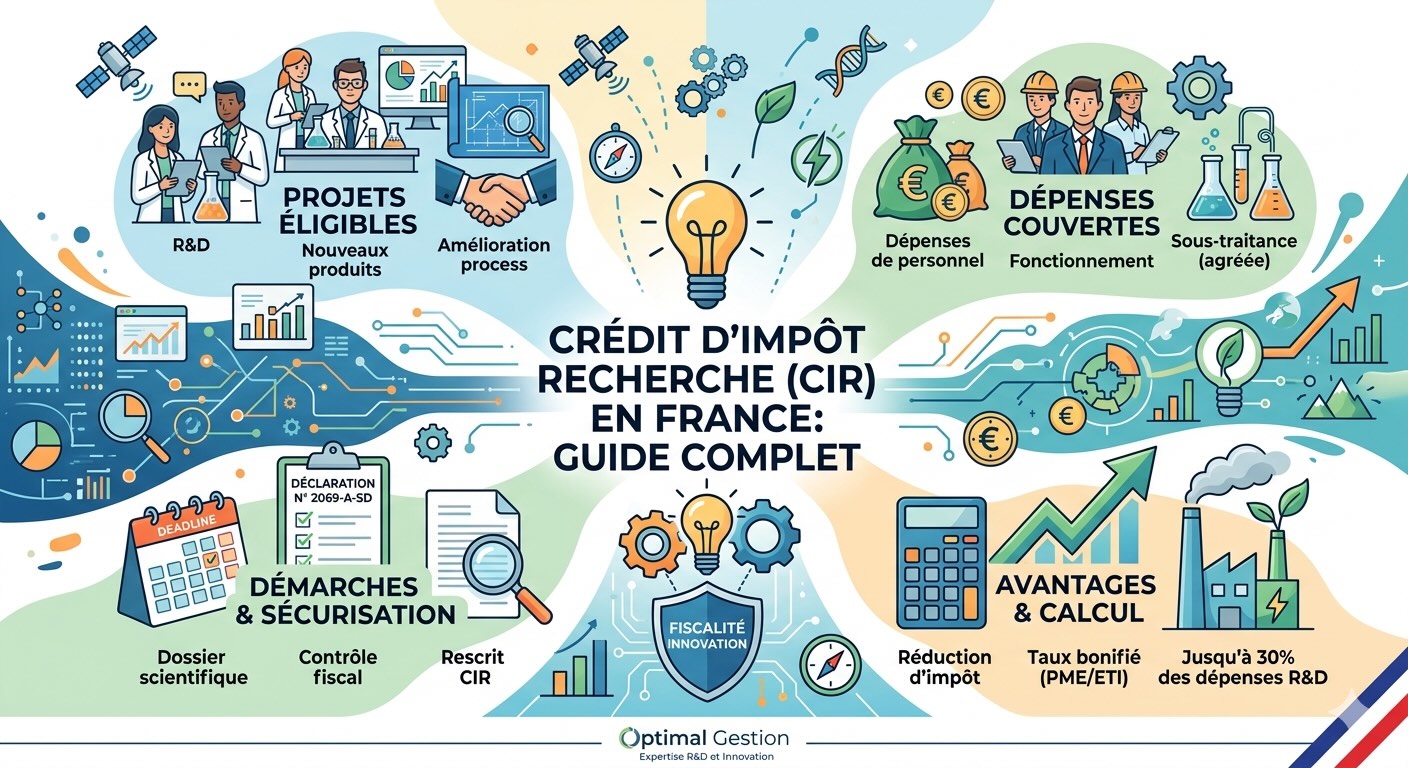

Le Guide Complet du Crédit d’Impôt Recherche (CIR) en France

Le Crédit d’Impôt Recherche (CIR) est le principal levier de financement public de la recherche et développement (R&D) en France. Ce dispositif fiscal permet aux entreprises d’alléger leurs coûts de recherche en déduisant une partie de leurs dépenses de leur impôt sur les sociétés.

À retenir

- Taux de base : le CIR permet de récupérer 30 % des dépenses de R&D éligibles, jusqu’à 100 millions d’euros d’investissement.

- Éligibilité : il repose sur 5 critères cumulatifs : la nouveauté, la créativité, la systématicité, la transférabilité et la reproductibilité (selon le Manuel de Frascati). Il faut démontrer l’existence d’une ou plusieurs incertitudes dans la résolution du ou des verrous scientifiques adressés.

- Sécurisation : la rédaction d’un dossier scientifique justificatif annuel est impérative pour justifier l’éligibilité scientifique en cas de contrôle fiscal, de demande d’information ou toute expertise du dossier.

Définition et critères d’éligibilité : qu’est-ce que la R&D ?

Le Crédit d’Impôt Recherche n’est pas une subvention, mais une réduction d’impôt. Pour qu’une activité soit reconnue comme de la “Recherche et Développement” par l’administration fiscale et le Ministère de l’Enseignement Supérieur et de la Recherche (MESRI), elle doit s’écarter de la simple ingénierie classique. Ce qui est complexe (ingénierie avancée), n’est pas forcément de la R&D.

L’éligibilité se définit selon cinq critères issus du Manuel de Frascati, la norme internationale de référence :

- Élément nouveau : le projet doit viser des résultats nouveaux qui ne sont pas déjà disponibles dans l’état de l’art actuel.

- Élément créatif : le projet doit reposer sur des concepts et des hypothèses originaux. On exclut ici les travaux de routine.

- Incertitude technique : c’est le critère central. Il doit exister un risque d’échec ou une difficulté que les connaissances actuelles ne permettent pas de résoudre facilement.

- Systématique : l’activité doit être planifiée et consignée (budgets, comptes rendus, étapes).

- Transférable et reproductible : les résultats doivent pouvoir être reproduits par d’autres chercheurs et transférables à d’autres contextes (secteur d’activité, situations différentes, etc.)

Les trois catégories de recherche éligibles

- La recherche fondamentale : travaux expérimentaux ou théoriques visant à acquérir de nouvelles connaissances sans application immédiate.

- La recherche appliquée : travaux visant à acquérir des connaissances nouvelles avec un objectif pratique spécifique.

- Le développement expérimental : travaux systématiques fondés sur des connaissances existantes pour lancer de nouveaux produits, procédés ou méthodologie, ou améliorer significativement celles et ceux qui existent sans certitude d’atteindre l’objectif (notion d’incertitude qui justifie le caractère expérimental de la démarche).

Les activités et dépenses éligibles au CIR

Pour maximiser votre assiette fiscale sans risque, il est crucial de comprendre quelles dépenses peuvent être intégrées au calcul.

Les dépenses de personnel

Il s’agit du poste le plus important. Sont éligibles les chercheurs et techniciens de recherche directement affectés aux travaux.

- Jeunes Docteurs : jusqu’au 14 février 2025, les entreprises recrutant un jeune docteur en premier contrat à durée indéterminée sur des activités de R&D pouvaient bénéficier, pendant les vingt-quatre premiers mois suivant l’embauche, d’un doublement des dépenses de personnel prises en compte dans l’assiette du crédit d’impôt. À ces dépenses s’ajoutait une majoration des frais de fonctionnement, calculés forfaitairement à hauteur de 200 % desdites dépenses de personnel, contre 43 % dans le régime de droit commun. Ce dispositif a été supprimé pour les dépenses engagées à compter du 15 février 2025.

- Prise en compte des temps : seul le temps réellement passé sur les projets de R&D est valorisable (suivi via des feuilles de temps).

Les activités

Le CIR n’est pas réservé à un secteur d’activité particulier : des travaux de R&D peuvent être entrepris dans tout domaine, même si la doctrine ne donne pas d’exemples pour chaque secteur.

Ce qui compte avant tout, c’est la démarche de R&D au sens du Manuel de Frascati (référence retenue par l’administration) : une activité créative et systématique visant à accroître les connaissances et/ou concevoir de nouvelles applications.

L’éligibilité se juge donc sur la présence des critères, plus que sur le secteur ou l’intitulé du projet et si elle relève de la recherche fondamentale, de la recherche appliquée ou du développement expérimental et si elle dépasse la simple exécution “standard” ou de routine.

Les dotations aux amortissements

L’amortissement du matériel (immobilisations) acquis neuf ou d’occasion et affecté directement à la réalisation d’opérations de recherche est éligible. Si le matériel est utilisé à la fois pour la R&D et la production, un prorata doit être appliqué.

La sous-traitance (Recherche externalisée)

Une entreprise peut confier une partie de sa R&D à des organismes tiers.

- Organismes publics : les dépenses externalisées sont retenues dans la limite de 3 × le montant des autres dépenses de R&D éligibles.

- Organismes privés : ils doivent impérativement détenir un agrément CIR délivré par le ministère pour que le donneur d’ordre puisse intégrer ces factures dans son propre CIR.

Les frais de fonctionnement

Pour simplifier, l’administration applique un forfait automatique : 40 % (depuis le Plan de Financement 2025, 43% avant) des dotations aux amortissements et 50 % des dépenses de personnel (200 % pour les jeunes docteurs avant le 14 février 2025). Vous n’avez pas besoin de fournir de factures d’électricité ou de loyer.

Calcul et taux du CIR : comment optimiser l’assiette ?

Le calcul du CIR est encadré par des seuils stricts. Le taux de base s’applique sur l’assiette nette (dépenses éligibles moins les subventions publiques reçues pour ces mêmes projets).

Les taux applicables

- 30 % pour la fraction des dépenses de recherche inférieure ou égale à 100 millions d’euros.

- 5 % pour la fraction des dépenses supérieure à ce seuil.

L'impact des subventions et avances remboursables

Toutes les aides publiques perçues pour les projets de recherche (BPIfrance, subventions européennes, aides régionales) doivent être déduites de l’assiette de calcul du CIR. Si l’avance remboursable est remboursée ultérieurement par l’entreprise, elle peut alors réintégrer ces montants dans son CIR l’année du remboursement.

Processus de déclaration et sécurisation du dispositif

Déclarer un CIR demande une rigueur administrative calée sur le calendrier fiscal de l’entreprise.

La déclaration Cerfa 2069-A-SD

Le montant du CIR est calculé sur l’année civile. Il doit être déclaré en même temps que le relevé de solde de l’impôt sur les sociétés (généralement en mai pour une clôture au 31 décembre).

L'utilisation de la créance

- Imputation : le CIR est d’abord utilisé pour payer l’impôt sur les sociétés (IS) de l’année en cours.

- Remboursement immédiat : certaines entreprises peuvent demander le remboursement immédiat de leur créance (PME au sens européen, jeunes entreprises innovantes, entreprises en difficulté).

- Report : si l’entreprise n’est pas une PME et ne paie pas d’IS, la créance est reportable sur les trois années suivantes. Si elle n’est toujours pas utilisée, elle est remboursée à l’issue de la quatrième année.

Le Rescrit Fiscal : l'outil de sécurité ultime

Le rescrit permet à une entreprise de demander à l’administration, avant de déclarer, si son projet est éligible. Si l’administration répond favorablement (ou ne répond pas sous 3 mois), elle ne pourra plus contester l’éligibilité de ce projet lors d’un futur contrôle.

Contrôle fiscal et documentation : le dossier justificatif

Le CIR est un dispositif déclaratif. L’administration fiscale, avec l’appui technique du MESRI, peut contrôler la réalité des travaux jusqu’à trois ans après la déclaration.

Pourquoi constituer un dossier technique ?

Le dossier technique est la “preuve” scientifique de votre R&D. Il doit être rédigé chaque année et tenu à disposition de l’administration. Il comprend :

- L’état de l’art : Une analyse bibliographique montrant que la solution n’existait pas.

- Les verrous techniques : L’explication précise des obstacles rencontrés.

- Les travaux réalisés : La démarche expérimentale, les tests et les résultats.

- Les moyens humains : Le CV des chercheurs impliqués.

Conseil d’expert : Optimal Gestion vous recommande de ne pas attendre un avis de contrôle pour rédiger ce dossier. La mémoire technique s’efface vite, et les justificatifs (feuilles de temps, diplômes) sont plus difficiles à réunir a posteriori. De plus, les délais de réponse peuvent parfois être courts. Nous vous conseillons de prendre de l’avance et d’anticiper la rédaction du dossier.

En résumé : un levier de croissance stratégique

Le Crédit d’Impôt Recherche est bien plus qu’une simple ligne comptable. C’est un outil de compétitivité qui permet aux entreprises françaises de :

- Réduire le coût du risque lié à la R&D.

- Recruter des profils hautement qualifiés (chercheurs, docteurs).

- Valoriser l’entreprise auprès des investisseurs grâce à une reconnaissance de son effort de R&D.

- Financer des projets de rupture qui n’auraient pas pu voir le jour sans ce soutien fiscal.

FAQ : questions fréquentes sur le CIR

1. Peut-on cumuler le CIR et le CII (Crédit d’Impôt Innovation) ?

Oui. Le CII est réservé aux PME pour les phases de “conception de prototypes ou installations pilotes de nouveaux produits”. Une entreprise peut avoir des projets en amont éligibles au CIR et des projets en aval (proches du marché) éligibles au CII.

2. Quel est le délai de remboursement du CIR pour une PME ?

Une PME peut demander le remboursement immédiat dès le dépôt de sa liasse fiscale. Le délai de traitement varie généralement de quelques semaines à quelques mois selon les services des impôts des entreprises (SIE).

3. Comment savoir si mon sous-traitant est agréé ?

Le ministère de la Recherche publie chaque année une liste officielle des organismes agréés. Il est impératif de demander une copie de l’attestation d’agrément en cours de validité à votre prestataire avant d’intégrer ses factures.

4. Un projet qui échoue est-il éligible au CIR ?

Absolument. L’échec technique est même souvent une preuve de l’existence d’un verrou, renforçant ainsi l’éligibilité du projet. Ce qui compte est la démarche de recherche, pas le succès commercial.

5. Est-il obligatoire de passer par un cabinet de conseil ?

Non, mais c’est recommandé pour les projets complexes. Un cabinet aide à identifier l’intégralité des dépenses et surtout à sécuriser la rédaction du dossier technique face aux exigences du MESRI. Chez Optimal Gestion, chaque dossier est accompagné par un binôme dédié : un expert scientifique issu de la recherche académique (doctorat, expérience en laboratoires ou en R&D) et un expert administratif ou financier maîtrisant les exigences fiscales et comptables du CIR. Cette double expertise garantit une analyse technique rigoureuse et une formalisation administrative conforme aux attentes des services instructeurs, ce qui assure un niveau d’accompagnement particulièrement élevé.

6. Mon secteur d’activité est-il éligible ?

De très nombreux secteurs d’activité sont éligibles. L’important n’est pas tant le secteur d’activité que la démarche conduite. Si la démarche a pour objectif de lever une incertitude scientifique ou technique permettant d’apporter de nouvelles connaissances, alors c’est très probablement éligible, quel que soit le secteur d’activité.